4 bilans

4 bilans

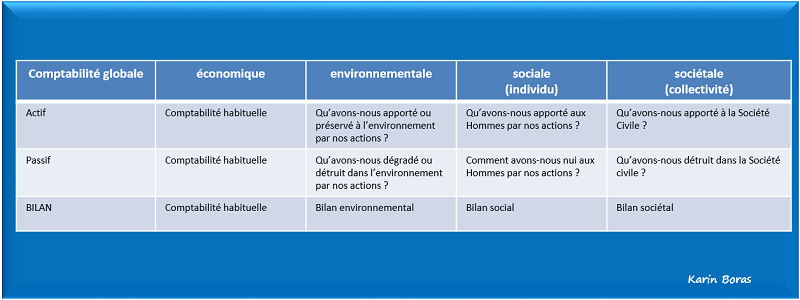

Mono-comptabilité,

Elle ne rend compte de la performance que dans la perspective du rendement à apporter aux actionnaires. Or, aujourd’hui cette vision est archaïque et nous l’enrichissons en rendant des comptes à la société civile : en quoi créons-nous des déficits payés par la Collectivité ? Ou en quoi sommes nous apporteurs de bénéfices au profit de tous ?

Bilan global

Nous assemblons des indicateurs afin de déterminer si les conséquences de nos actes ont un impact positif ou négatif. Nous créons des nouvelles lignes d’actif et de passif, sans que l’ensemble des quatre nouveaux bilans puissent être additionnés : en effet, nous pouvons être excellents sur l’un, et très mauvais sur les trois autres. L’objectif est de faire évoluer les quatre sujets. Cette comptabilité permet de déterminer les valeurs immatérielles de l’entreprise, mais ne correspond pas aux règles du rapport RSE ou du bilan durable.

Prochainement des développements sur ce sujet.

Question clef

Où sommes-nous créateurs de parasites et où sommes-nous créateurs de richesses ?

Découvrir des solutions réussies d’entreprises

Découvrir des solutions réussies d’entreprises

S’inspirer des réussites

Comment des entreprises ont réfléchi différemment ?

Comment ont-elles réussi à contourner les difficultés ?

Découvrez leur intelligence et créativité.

Et vous : partager aussi votre solution ?

Attention, il n’y a pas encore d’exemple, on vous attend !